국민에 안정을,

기업에 활력을,

국가자산에 가치를

더하는 리딩플랫폼

공공사업

국유증권 관리

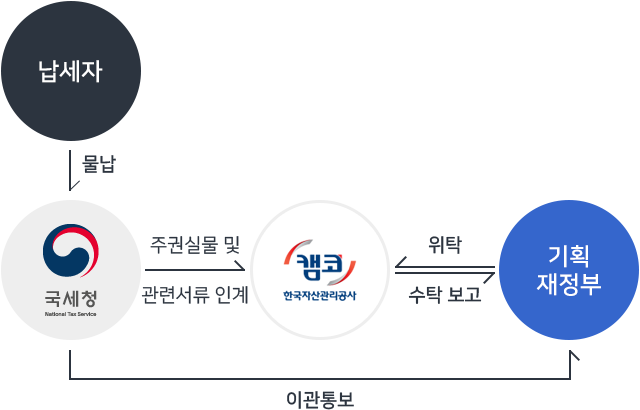

물납증권이란?

상속세는 금전납부가 원칙이나 일정 요건을 충족할 경우 금전 이외의 증권으로 납부할 수 있는데, 이를 물납증권이라 합니다.

물납증권의 종류

| 국세물납증권 | ||

|---|---|---|

| 지분증권 | 채무증권 | 수익증권 |

| 주권, 신주인수권 등 출자지분이 표시된 증권으로 상장여부에 따라 상장, 비상장증권으로 구분 | 국채증권, 지방채증권, 특수채권 등 지급청구권이 표시된 증권 | 금융회사 등이 발행하는 신탁의 수익권이 표시된 증권 |

물납증권 관리체계

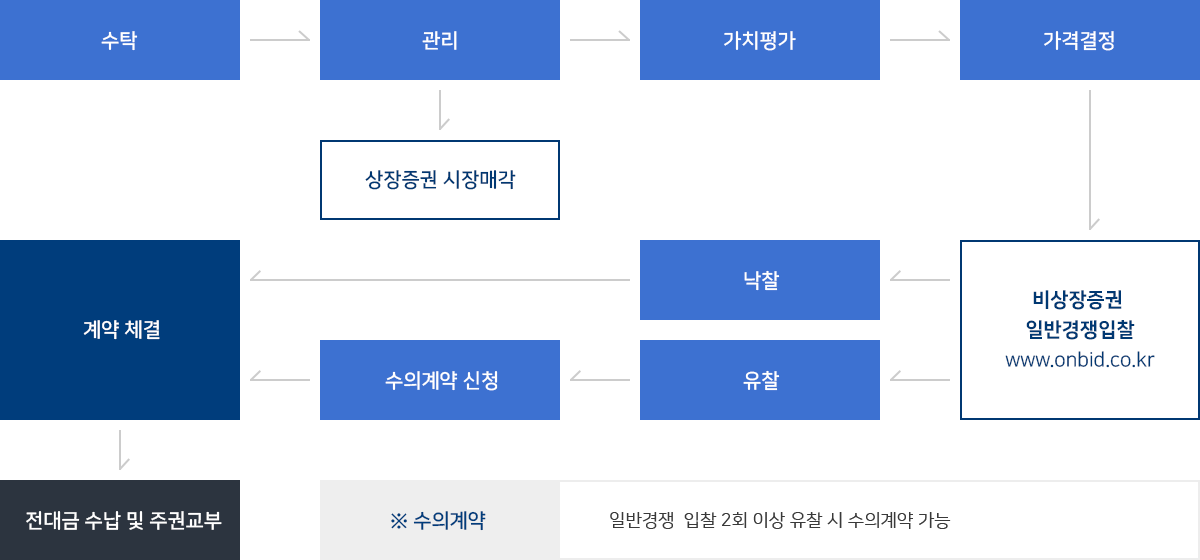

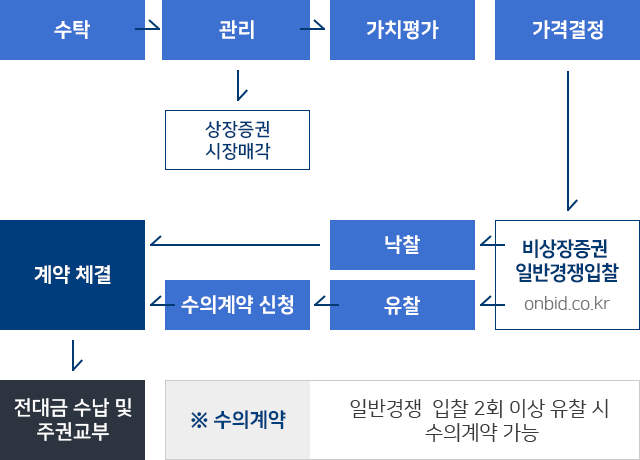

국세물납증권 관리·처분 흐름도

물납증권 매각 안내

매각방법

- 상장증권 : 증권시장(유가증권시장 및 코스닥 등)을 통하여 시장가격으로 매각

- 비상장증권 원칙 : 온비드를 통한 일반경쟁입찰이 원칙, 최종 유찰 시 수의계약 가능

- 예외 : 수의계약(두 번에 걸쳐 유효한 입찰이 성립되지 아니한 경우)

공사는 일괄매각을 원칙으로 하되, 수탁 후 1년 동안 매각되지 않을 경우 다음 연도부터 지분율 3%이상으로 분할하여 매각하고 있습니다.

- 매수금액 분할납부도 가능합니다.

매수 금액이 5억원 이상일 경우 분할 납부가 가능합니다. 이 경우 분할납부 원금 외에 국유재산법상 고시이자율을 적용한 분할납부 이자를 납부해야 합니다.

- 최장 1년 이내에 월 또는 분기별 균등납부

※ 5억 이상 10억 미만: 6개월 이내10억 이상 30억 미만: 9개월 이내30억 이상: 1년 이내

비상장증권 매각 절차

일반경쟁입찰

수의계약

투자형매각

잔대금 납부 및 증권 교부

| 잔대금 납부 | 증권교부 |

|---|---|

| 매매계약 체결일로부터 60일 이내 전액 일시 납부 잔대금 납부지연 시 지연기간에 대한 연체료 부과 | 잔대금 납부일로부터 5영업일 이내 교부 |

온비드

원스톱 온라인 자산처분시스템인 온비드(On-Bid)는 한국자산관리공사 관리재산부터 지자체, 공공기관 자산에 이르기까지 공정하고 투명한 거래를 통해 재정수입 증대에 기여하고 있습니다.